O cenário em que um banco ofereceu a seu cliente duas alternativas para descontar títulos ou recebíveis representa um ponto crucial na gestão financeira tanto para a instituição quanto para o cliente. Este evento, aparentemente simples, envolve complexas considerações sobre risco, custo de capital e estratégias de otimização do fluxo de caixa. A análise dessas alternativas de desconto se insere no contexto mais amplo da engenharia financeira, da gestão de ativos e passivos bancários e da tomada de decisão sob incerteza. Sua significância reside na capacidade de influenciar a liquidez, a rentabilidade e a saúde financeira de ambas as partes envolvidas.

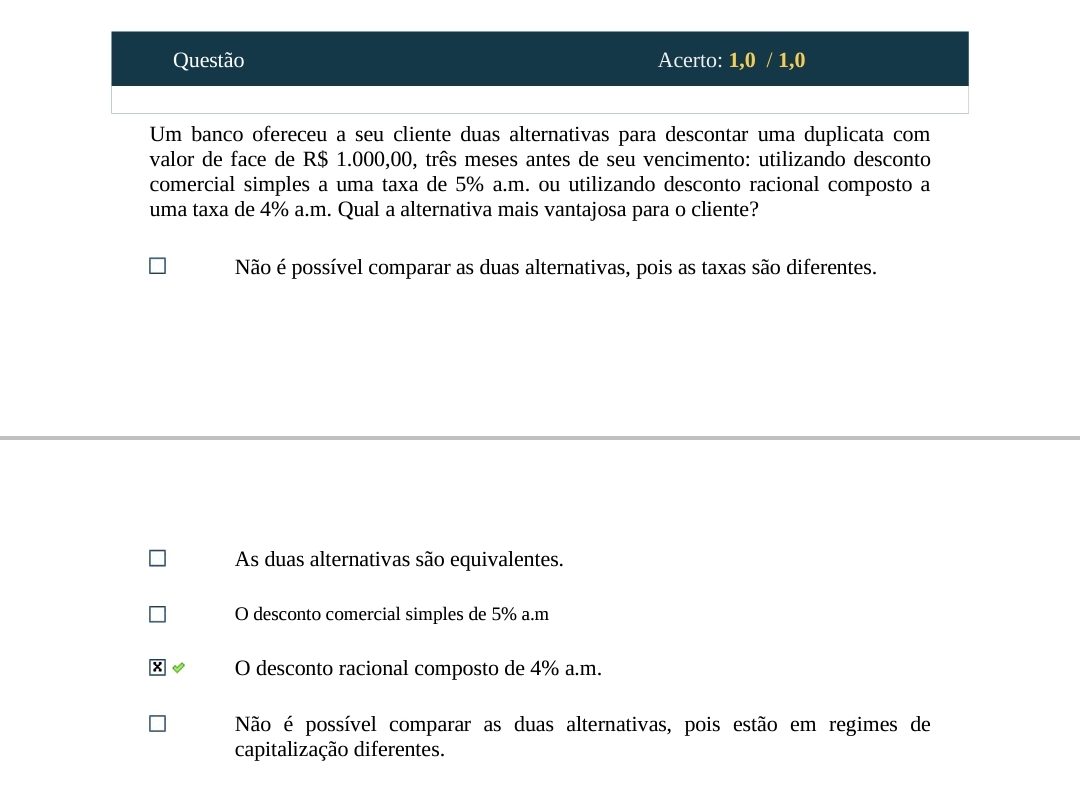

um banco ofereceu a seu cliente duas alternativas para descontar uma

Análise Comparativa das Taxas de Desconto

Um dos principais pontos a serem analisados é a taxa de desconto oferecida em cada alternativa. A taxa de desconto é o custo do adiantamento dos recebíveis e, portanto, impacta diretamente o valor líquido recebido pelo cliente. A comparação entre as taxas deve considerar não apenas o valor nominal, mas também o período de tempo para o qual se aplica, a forma de cálculo (simples ou composta) e eventuais custos adicionais embutidos na operação. Uma taxa aparentemente mais baixa pode, na prática, resultar em um custo total mais elevado se houver outras tarifas ou encargos associados.

Avaliação do Risco de Crédito e Seu Impacto

O risco de crédito inerente aos títulos ou recebíveis a serem descontados é um fator determinante nas alternativas oferecidas pelo banco. O banco avalia a probabilidade de inadimplência dos devedores dos títulos e, com base nessa avaliação, ajusta as taxas de desconto. Recebíveis de empresas com histórico de bom pagamento e alta solidez financeira tendem a ser descontados a taxas menores. Alternativas que envolvem garantias adicionais ou seguros de crédito podem reduzir o risco para o banco e, consequentemente, resultar em condições mais favoráveis para o cliente. A avaliação do risco, portanto, influencia diretamente a estrutura e o custo das alternativas de desconto.

Impacto na Liquidez e no Capital de Giro do Cliente

A decisão de descontar títulos ou recebíveis visa, primordialmente, melhorar a liquidez e o capital de giro do cliente. As alternativas oferecidas devem ser avaliadas sob a perspectiva do impacto que terão no fluxo de caixa do cliente a curto, médio e longo prazo. A escolha entre as alternativas deve considerar a urgência da necessidade de recursos, o custo relativo do desconto em comparação com outras formas de financiamento e a capacidade do cliente de gerar receitas para compensar o custo do desconto. Uma análise criteriosa do fluxo de caixa projetado é fundamental para determinar a alternativa mais adequada às necessidades do cliente.

For more information, click the button below.

-

Considerações Contábeis e Tributárias

O desconto de títulos ou recebíveis também possui implicações contábeis e tributárias que devem ser consideradas na avaliação das alternativas. Do ponto de vista contábil, a operação pode ser tratada como uma venda de recebíveis ou como uma operação de crédito, o que impacta a forma como o ativo é registrado no balanço patrimonial e como a receita é reconhecida. Do ponto de vista tributário, o custo do desconto pode ser dedutível do imposto de renda, dependendo da legislação vigente e da natureza da operação. A escolha da alternativa mais adequada deve levar em conta o impacto na demonstração do resultado e na carga tributária do cliente.

No desconto simples, a taxa de desconto é aplicada sobre o valor nominal do título apenas uma vez, enquanto no desconto composto, a taxa é aplicada sucessivamente ao valor remanescente do título ao longo do tempo. O desconto composto geralmente resulta em um custo total mais elevado para o cliente, especialmente em operações de longo prazo.

A taxa de desconto é determinada com base em diversos fatores, incluindo o risco de crédito dos títulos ou recebíveis, o custo de capital do banco, as condições de mercado (taxas de juros vigentes), o prazo da operação e a relação entre o banco e o cliente. O banco busca um equilíbrio entre a rentabilidade da operação e o risco assumido.

Além do desconto de títulos, o cliente pode considerar outras formas de financiamento, como empréstimos bancários, linhas de crédito rotativo, antecipação de recebíveis por meio de factorings ou securitizadoras, e até mesmo a renegociação de prazos com seus fornecedores. A escolha da alternativa mais adequada depende das necessidades específicas do cliente e das condições oferecidas em cada opção.

O impacto no índice de endividamento depende da forma como a operação é contabilizada. Se o desconto for tratado como uma venda de recebíveis, o ativo sai do balanço e não há aumento do endividamento. Se for tratado como uma operação de crédito, o endividamento aumenta, mas o cliente ganha liquidez.

O desconto de títulos é mais vantajoso quando o cliente precisa de recursos imediatos para financiar suas operações, quando as taxas de desconto oferecidas são competitivas em relação a outras formas de financiamento, e quando o cliente possui um bom histórico de crédito e títulos de alta qualidade, o que permite obter condições mais favoráveis.

O cliente deve comparar as taxas de desconto, os custos adicionais, o impacto no fluxo de caixa, as implicações contábeis e tributárias de cada alternativa. Deve também avaliar o risco de crédito dos títulos e a reputação do banco. É recomendável consultar um profissional da área financeira para auxiliar na tomada de decisão.

Em suma, a análise das alternativas de desconto de títulos ou recebíveis representa um desafio complexo que exige uma avaliação criteriosa de diversos fatores, desde as taxas de desconto até as implicações contábeis e tributárias. A escolha da alternativa mais adequada depende das necessidades específicas do cliente, das condições oferecidas pelo banco e da conjuntura econômica. Estudos futuros podem se aprofundar na modelagem do risco de crédito dos recebíveis e na otimização das estratégias de desconto, considerando a crescente importância da tecnologia e da análise de dados no setor financeiro. A compreensão aprofundada deste tema é fundamental para a tomada de decisões financeiras estratégicas e para a promoção da saúde financeira das empresas.