A instituição de um tributo pela União, situação hipotética central deste artigo ("considere a seguinte situacao a uniao instituiu determinado tributo"), representa um tema de profunda relevância no âmbito do Direito Tributário brasileiro. Analisar as competências tributárias, os princípios constitucionais aplicáveis e as possíveis implicações da criação de um novo tributo é essencial para a compreensão da dinâmica fiscal do país e seus impactos na sociedade. A complexidade do sistema tributário nacional exige uma análise detalhada para garantir a segurança jurídica e a justiça fiscal.

PPT - UNIDADE 5: DIREITO TRIBUTÁRIO PowerPoint Presentation, free

Competência Tributária da União

A Constituição Federal de 1988 atribui à União competência para instituir determinados tributos, explicitamente elencados em seu texto. A competência tributária é indelegável, conforme o artigo 7º do Código Tributário Nacional (CTN). No entanto, a capacidade tributária ativa, que consiste em arrecadar e fiscalizar os tributos, pode ser delegada a outros entes federativos. É crucial verificar se o tributo em questão se enquadra nas competências privativas ou concorrentes da União, evitando assim a criação de tributos inconstitucionais. A análise deve considerar se a instituição do tributo pela União invade a esfera de competência dos Estados, Distrito Federal ou Municípios.

Princípios Constitucionais Tributários

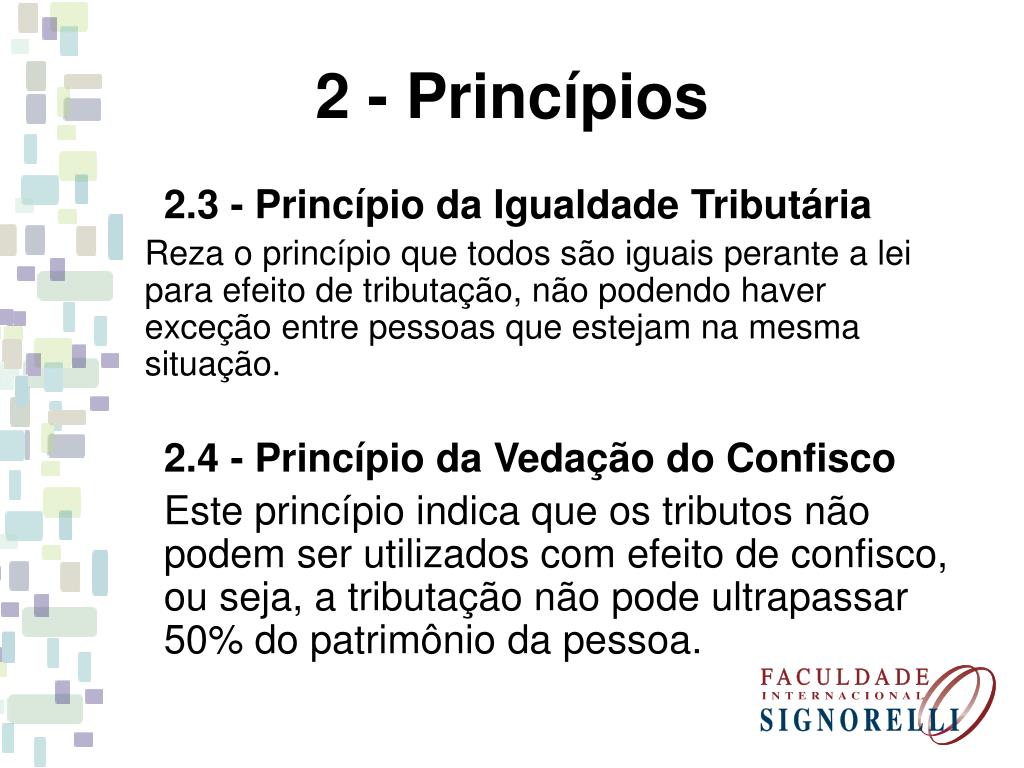

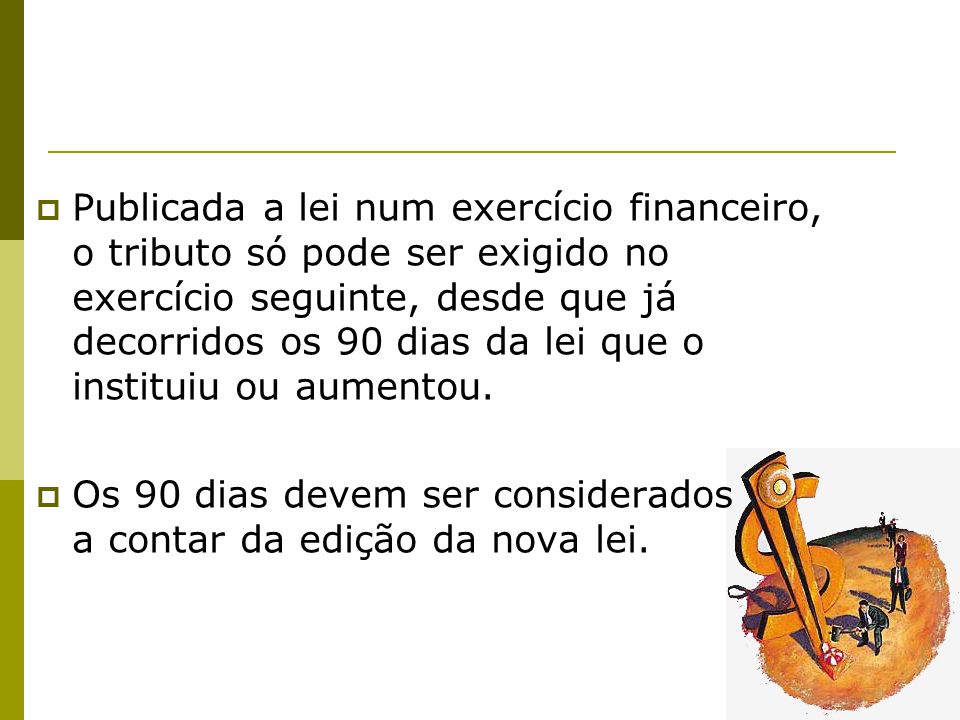

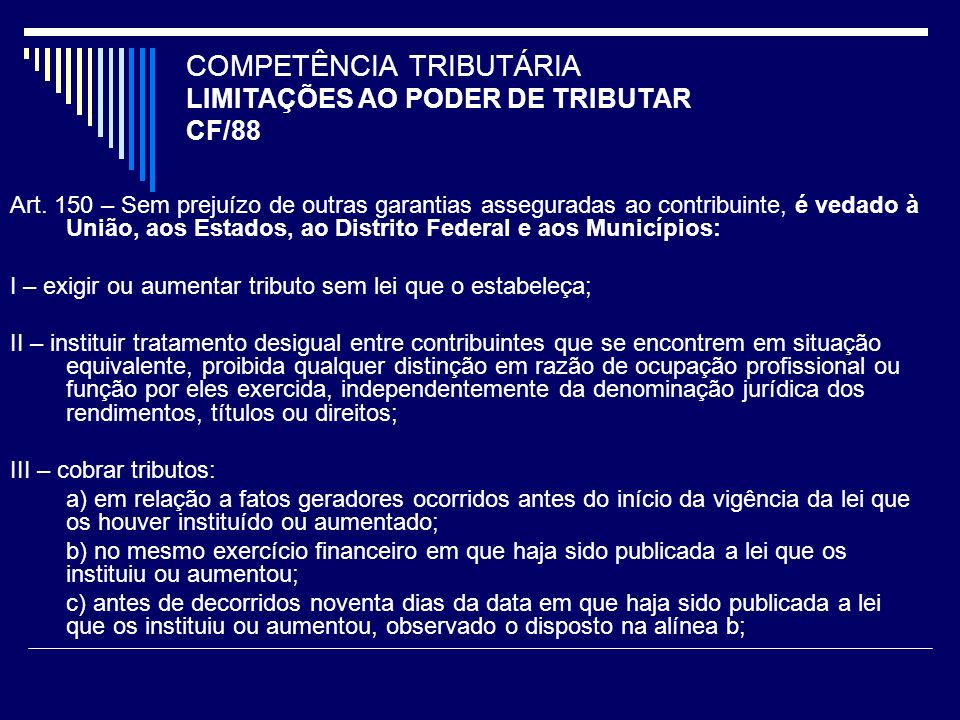

A instituição de qualquer tributo, incluindo aquele hipoteticamente criado pela União ("considere a seguinte situacao a uniao instituiu determinado tributo"), deve observar os princípios constitucionais tributários, como legalidade, anterioridade, irretroatividade, isonomia e vedação ao confisco. O princípio da legalidade exige que o tributo seja instituído por lei em sentido estrito. O princípio da anterioridade (e, em alguns casos, a anterioridade nonagesimal) impede a cobrança do tributo no mesmo exercício financeiro em que a lei foi publicada ou antes de decorridos 90 dias da sua publicação, respectivamente. A irretroatividade impede a cobrança do tributo sobre fatos geradores ocorridos antes da vigência da lei que o instituiu. A isonomia garante o tratamento igualitário entre contribuintes em situações equivalentes. O princípio da vedação ao confisco impede que o tributo possua um caráter excessivamente oneroso, a ponto de inviabilizar a atividade econômica do contribuinte.

Base de Cálculo e Fato Gerador

A validade da instituição do tributo pela União depende da correta definição de seu fato gerador e base de cálculo. O fato gerador é a situação de fato prevista em lei que, ao ocorrer, faz nascer a obrigação tributária. A base de cálculo é o valor sobre o qual se aplica a alíquota para determinar o montante do tributo devido. A definição precisa desses elementos é fundamental para garantir a segurança jurídica e evitar interpretações ambíguas que possam prejudicar os contribuintes ou comprometer a arrecadação. A lei instituidora do tributo ("considere a seguinte situacao a uniao instituiu determinado tributo") deve, portanto, detalhar minuciosamente o fato gerador e a base de cálculo.

For more information, click the button below.

-

Impacto Econômico e Social

A criação de um novo tributo pela União ("considere a seguinte situacao a uniao instituiu determinado tributo") inevitavelmente gera impactos econômicos e sociais, que devem ser cuidadosamente avaliados. A carga tributária adicional pode afetar a competitividade das empresas, o consumo das famílias e o investimento. É fundamental que a União demonstre a necessidade da criação do tributo, justificando-a com base em estudos técnicos que avaliem seus efeitos sobre a economia e a sociedade. A análise deve considerar os possíveis efeitos regressivos do tributo, ou seja, se ele onera proporcionalmente mais os contribuintes de menor renda.

A instituição de um tributo sem a observância dos princípios constitucionais o torna inconstitucional. Nesse caso, qualquer contribuinte que se sentir lesado poderá questionar a validade do tributo perante o Poder Judiciário, por meio de ações como mandado de segurança, ação declaratória ou ação anulatória. Se o Judiciário reconhecer a inconstitucionalidade, o tributo não poderá ser cobrado e, se já tiver sido pago, o contribuinte terá direito à restituição dos valores.

Imposto é um tributo não vinculado a uma atuação estatal específica em relação ao contribuinte, ou seja, é cobrado independentemente de o contribuinte receber algum serviço ou benefício direto. Taxa é um tributo vinculado a uma atuação estatal específica, como a prestação de um serviço público ou o exercício do poder de polícia. Contribuição de melhoria é um tributo vinculado a uma obra pública que valorize um imóvel do contribuinte.

Não, a competência tributária é indelegável, conforme o artigo 7º do CTN. No entanto, a União pode delegar a capacidade tributária ativa, que consiste em arrecadar e fiscalizar os tributos, aos Estados, Distrito Federal ou Municípios, mediante convênio.

A Constituição Federal de 1988 elenca os tributos de competência privativa da União, entre eles: Imposto de Importação (II), Imposto de Exportação (IE), Imposto sobre Produtos Industrializados (IPI), Imposto sobre a Renda e Proventos de Qualquer Natureza (IR), Imposto sobre Operações Financeiras (IOF), Imposto sobre a Propriedade Territorial Rural (ITR), Imposto sobre Grandes Fortunas (IGF) (ainda não regulamentado), Contribuições Sociais para a Seguridade Social, Imposto sobre Comércio Exterior (ICOMEX), entre outros.

O contribuinte deve buscar informações sobre o novo tributo, analisar seus impactos em sua atividade econômica e, se necessário, buscar orientação jurídica para garantir o cumprimento da legislação tributária e questionar eventuais ilegalidades ou inconstitucionalidades. É importante acompanhar as publicações oficiais e buscar informações em fontes confiáveis para estar atualizado sobre as obrigações tributárias.

Os principais desafios incluem a análise da conformidade do tributo com os princípios constitucionais, a identificação de possíveis invasões de competência de outros entes federativos, a avaliação da adequação do fato gerador e da base de cálculo, e a análise dos impactos econômicos e sociais do tributo. A complexidade do sistema tributário brasileiro exige um profundo conhecimento da legislação e da jurisprudência para realizar uma análise completa e precisa da constitucionalidade de um novo tributo.

Em suma, a análise da instituição de um tributo pela União ("considere a seguinte situacao a uniao instituiu determinado tributo") exige uma compreensão aprofundada dos princípios constitucionais tributários, das competências tributárias e dos impactos econômicos e sociais. A complexidade do tema ressalta a importância de estudos aprofundados e debates qualificados para garantir a justiça fiscal e a segurança jurídica. Futuras pesquisas podem explorar as implicações da reforma tributária em curso sobre a competência tributária da União e o impacto da tributação sobre diferentes setores da economia.