A temática de "para cumprir a obrigação contratual do crédito concedido ao cliente" insere-se no cerne do direito contratual e financeiro. Representa a materialização do acordo entre o credor e o devedor, delineando as responsabilidades de ambas as partes após a concessão do crédito. A compreensão aprofundada deste tópico é crucial para a estabilidade do sistema financeiro, a proteção dos direitos dos consumidores e a garantia do cumprimento das obrigações assumidas, elementos fundamentais para a confiança e o bom funcionamento da economia.

Administração de crédito SAP Best Practices. ©2011 SAP AG. All rights

A Natureza Jurídica da Obrigação Contratual

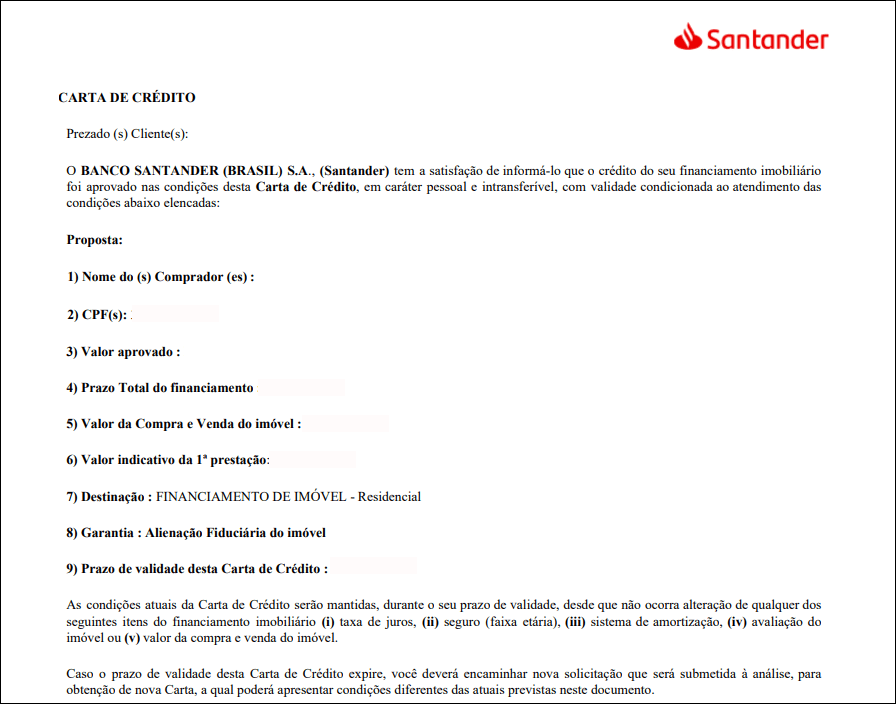

A obrigação contratual decorrente do crédito concedido ao cliente possui natureza jurídica complexa. Inicialmente, emerge de um contrato, bilateral e oneroso, que estabelece os termos e condições do empréstimo. Esta obrigação não se limita à simples devolução do montante principal, mas abrange também os encargos financeiros, como juros, tarifas e outras despesas previstas no contrato. A validade e a eficácia desta obrigação estão condicionadas ao cumprimento dos requisitos legais, como a capacidade das partes, a licitude do objeto e a forma prescrita ou não defesa em lei.

Os Elementos Essenciais do Cumprimento da Obrigação

O cumprimento da obrigação contratual envolve diversos elementos essenciais. Primeiramente, a identificação precisa da obrigação, determinando o montante devido, a data de vencimento e a forma de pagamento. Em segundo lugar, a capacidade do devedor para realizar o pagamento, seja por meio de recursos próprios ou através de outras fontes de financiamento. Por fim, a observância dos princípios da boa-fé objetiva e da probidade contratual, que exigem que ambas as partes ajam com lealdade e cooperação, visando à efetiva satisfação da obrigação.

As Consequências do Inadimplemento Contratual

O inadimplemento da obrigação contratual acarreta diversas consequências jurídicas para o devedor. O credor pode, por exemplo, ingressar com ação judicial para exigir o pagamento da dívida, acrescida de juros, correção monetária, honorários advocatícios e outras despesas processuais. Além disso, o nome do devedor pode ser incluído em cadastros de inadimplentes, como o SPC e o Serasa, o que dificulta a obtenção de novos créditos no futuro. Em casos mais graves, o credor pode requerer a penhora de bens do devedor para satisfazer a dívida.

For more information, click the button below.

-

O Papel da Negociação na Resolução de Conflitos

Embora o contrato estabeleça as obrigações das partes, a negociação extrajudicial pode ser uma ferramenta eficaz na resolução de conflitos decorrentes do inadimplemento. O credor e o devedor podem, por exemplo, renegociar os termos do contrato, concedendo prazos maiores para o pagamento, reduzindo os juros ou oferecendo outras alternativas para a regularização da dívida. A negociação, pautada pela boa-fé e pelo diálogo, pode evitar a judicialização da questão e preservar o relacionamento entre as partes.

Nesse cenário, é fundamental buscar a negociação com a instituição financeira. A apresentação de documentos que comprovem a perda do emprego pode facilitar a obtenção de condições de pagamento mais favoráveis, como a suspensão temporária das parcelas ou a renegociação da dívida com prazos e taxas de juros mais adequados à nova realidade financeira do cliente. Em alguns casos, a instituição pode oferecer programas de auxílio ou até mesmo a remissão parcial da dívida.

O cliente possui o direito de ser tratado com respeito e dignidade, sendo vedadas práticas abusivas, como ameaças, constrangimento ou exposição ao ridículo. A cobrança deve ser realizada de forma clara e transparente, com informações precisas sobre o valor devido, os juros aplicados e as condições de pagamento. Caso se sinta lesado, o cliente pode registrar uma reclamação junto ao Procon, ao Banco Central ou mesmo ingressar com uma ação judicial para buscar reparação por danos morais e materiais.

A legislação brasileira, em especial o Código de Defesa do Consumidor (CDC), confere uma série de direitos aos clientes em relação aos contratos de crédito. O CDC estabelece, por exemplo, o direito à informação clara e adequada sobre os termos do contrato, a proibição de cláusulas abusivas e o direito de arrependimento em alguns casos. Além disso, a Lei da Usura limita as taxas de juros, e o Código Civil estabelece princípios como a boa-fé objetiva e a função social do contrato.

A análise criteriosa do contrato de crédito é fundamental para que o cliente compreenda integralmente seus direitos e obrigações. É importante verificar as taxas de juros, os prazos de pagamento, as condições para a renegociação da dívida e as possíveis penalidades em caso de inadimplemento. Em caso de dúvidas, o cliente pode buscar o auxílio de um profissional especializado, como um advogado ou um consultor financeiro, para garantir que o contrato esteja de acordo com seus interesses e necessidades.

A exceção de contrato não cumprido (art. 476 do Código Civil) permite que uma das partes se recuse a cumprir sua obrigação caso a outra parte não cumpra a sua. No contexto do crédito, o cliente pode alegar essa exceção se a instituição financeira não cumprir com alguma obrigação contratual previamente estabelecida, como a liberação integral do valor do crédito conforme o cronograma previsto. A aplicação desta exceção depende de análise caso a caso e da comprovação do descumprimento por parte da instituição financeira.

Além da negociação direta, existem alternativas como a mediação e a arbitragem. A mediação envolve um terceiro neutro que auxilia as partes a chegarem a um acordo. A arbitragem, por sua vez, envolve um árbitro que decide a disputa de forma vinculante. Ambas as alternativas são mais rápidas e menos custosas do que o processo judicial, além de proporcionarem maior flexibilidade na busca por soluções.

Em suma, a análise da temática "para cumprir a obrigação contratual do crédito concedido ao cliente" revela a sua importância para a estabilidade do sistema financeiro e a proteção dos direitos dos consumidores. A compreensão aprofundada dos aspectos jurídicos, econômicos e sociais envolvidos neste tema é essencial para a tomada de decisões conscientes e responsáveis por parte de todos os agentes envolvidos. Recomenda-se a realização de estudos adicionais sobre os mecanismos de resolução de conflitos contratuais, as políticas públicas de crédito e os impactos da inadimplência na economia.