No contexto da contabilidade e do registro de operações patrimoniais, a compreensão das normas, princípios e procedimentos é fundamental para a correta representação da posição financeira e do desempenho de uma entidade. Este tema, intrinsecamente ligado à teoria contábil e à prática empresarial, assume relevância tanto no âmbito acadêmico, pela sua importância na formação de profissionais competentes, quanto no cenário econômico, pela sua contribuição para a transparência e confiabilidade das informações financeiras. A adequada aplicação desses conceitos impacta diretamente nas decisões de investidores, credores e demais partes interessadas, reforçando a necessidade de um estudo aprofundado e constante atualização.

O Que São Contas Patrimoniais

A Essência da Contabilidade Patrimonial

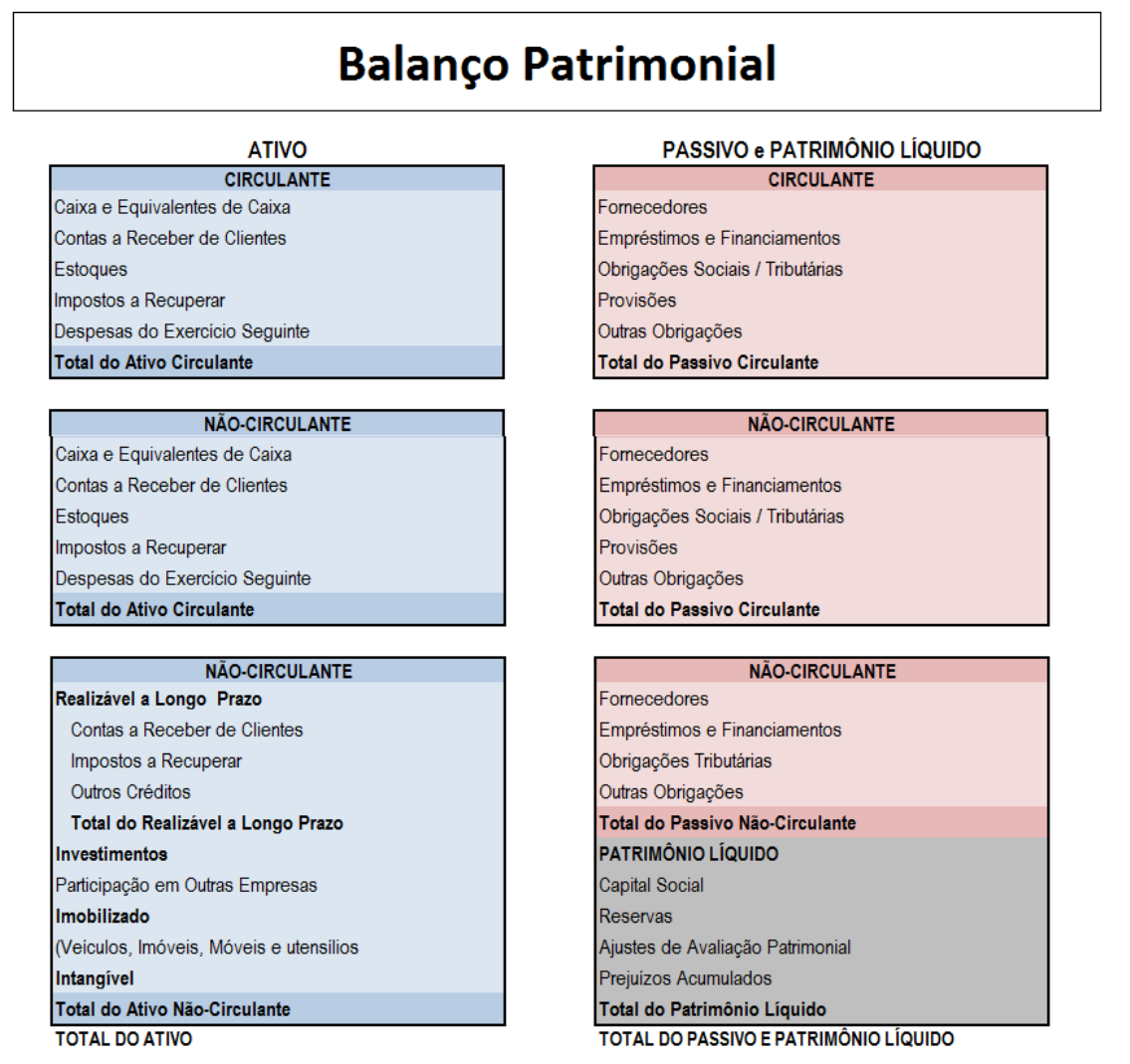

A contabilidade patrimonial, em sua essência, busca fornecer informações relevantes e fidedignas sobre o patrimônio de uma entidade. O patrimônio, compreendido como o conjunto de bens, direitos e obrigações, é o objeto central da análise contábil. A aplicação dos Princípios Fundamentais de Contabilidade (PFC), em conjunto com as Normas Brasileiras de Contabilidade (NBC), garante a uniformidade e a comparabilidade das demonstrações financeiras, permitindo uma avaliação precisa da saúde financeira da empresa. Por exemplo, o princípio da entidade assegura que o patrimônio da pessoa jurídica não se confunde com o patrimônio de seus sócios, garantindo a autonomia das informações.

O Processo de Registro das Operações Patrimoniais

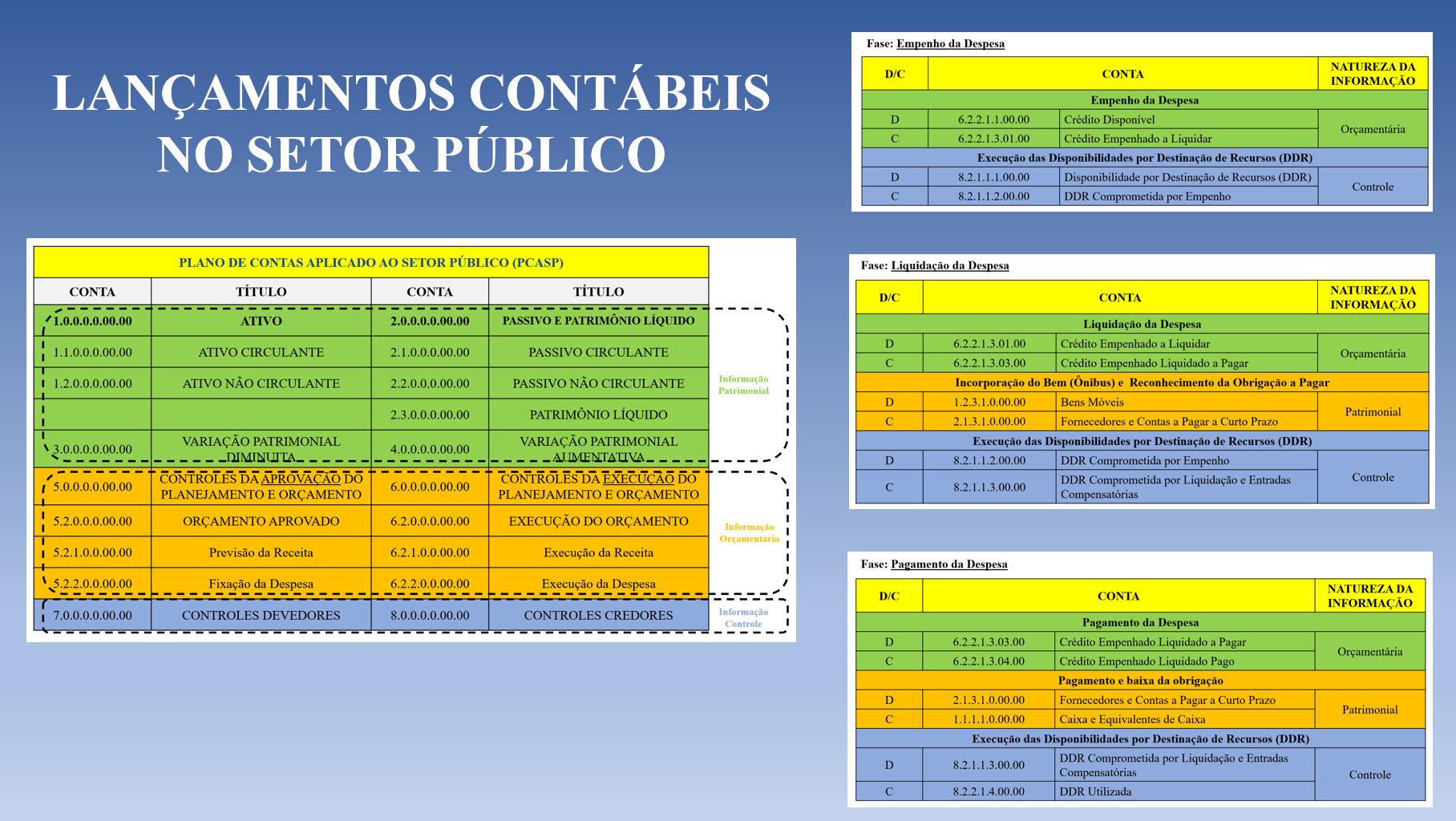

O registro das operações patrimoniais é um processo sistemático que envolve a identificação, mensuração, classificação e divulgação das transações econômico-financeiras de uma entidade. Este processo é fundamental para a manutenção de registros contábeis precisos e confiáveis. A utilização do método das partidas dobradas, um dos pilares da contabilidade, garante que cada operação seja registrada em, no mínimo, duas contas, assegurando o equilíbrio contábil. Por exemplo, a compra de um veículo à vista implica um aumento no ativo (veículo) e uma diminuição no ativo (caixa), mantendo a equação patrimonial sempre balanceada.

Impacto das Normas Contábeis Internacionais (IFRS)

A convergência das normas contábeis brasileiras com as Normas Internacionais de Relato Financeiro (IFRS) trouxe profundas mudanças na forma como as operações patrimoniais são registradas e divulgadas. A adoção das IFRS visa aumentar a comparabilidade das demonstrações financeiras em nível global, facilitando o investimento estrangeiro e a integração das empresas brasileiras no mercado internacional. Um exemplo significativo é a avaliação de ativos ao valor justo, que permite que as demonstrações financeiras reflitam o valor de mercado dos ativos, proporcionando uma visão mais realista da situação patrimonial da empresa.

For more information, click the button below.

-

A Importância da Auditoria e do Controle Interno

A auditoria, tanto interna quanto externa, desempenha um papel crucial na validação das informações contábeis e na garantia da conformidade com as normas e regulamentos aplicáveis. O controle interno, por sua vez, consiste em um conjunto de políticas e procedimentos implementados pela administração da empresa para garantir a integridade dos registros contábeis e a proteção dos ativos. Ambos os mecanismos são essenciais para prevenir fraudes e erros, assegurando a confiabilidade das demonstrações financeiras. A auditoria interna, por exemplo, pode revisar periodicamente os processos de registro contábil, identificando possíveis falhas e propondo melhorias.

O princípio da competência determina que as receitas e despesas devem ser reconhecidas no período em que ocorrem, independentemente do recebimento ou pagamento. Este princípio é crucial para a correta apuração do resultado do exercício, refletindo o desempenho econômico da empresa de forma mais precisa. A aplicação do princípio da competência evita distorções nas demonstrações financeiras, proporcionando informações mais relevantes para a tomada de decisões.

A depreciação representa a perda do valor de um ativo imobilizado ao longo do tempo, devido ao uso, obsolescência ou fatores naturais. O registro da depreciação afeta o ativo imobilizado, diminuindo seu valor contábil, e a despesa de depreciação é reconhecida na Demonstração do Resultado do Exercício (DRE). Este procedimento reflete o consumo gradual do ativo, distribuindo seu custo ao longo de sua vida útil e proporcionando uma representação mais realista do patrimônio da empresa.

No regime de caixa, as receitas e despesas são reconhecidas quando há efetivo recebimento ou pagamento, respectivamente. Já no regime de competência, as receitas e despesas são reconhecidas quando são incorridas, independentemente do recebimento ou pagamento. A principal diferença reside no momento do reconhecimento das transações, sendo o regime de competência mais adequado para refletir o desempenho econômico da empresa em um determinado período.

A avaliação de estoques impacta o balanço patrimonial, pois o valor dos estoques representa um ativo da empresa. Métodos como o PEPS (Primeiro que Entra, Primeiro que Sai) e o Custo Médio Ponderado afetam o valor dos estoques e, consequentemente, o Custo das Mercadorias Vendidas (CMV) na demonstração do resultado. A escolha do método de avaliação de estoques pode ter um impacto significativo no lucro líquido da empresa e em sua situação patrimonial.

As provisões para contingências são reconhecidas quando existe uma obrigação presente resultante de eventos passados, a probabilidade de saída de recursos para liquidar a obrigação é provável e o valor da obrigação pode ser estimado de forma confiável. O reconhecimento da provisão impacta o balanço patrimonial, aumentando o passivo, e a despesa com a provisão é reconhecida na DRE. As provisões são essenciais para refletir as obrigações potenciais da empresa e garantir a prudência na apresentação das demonstrações financeiras.

As notas explicativas são parte integrante das demonstrações contábeis e fornecem informações adicionais e relevantes que não são apresentadas diretamente nas demonstrações. Elas esclarecem políticas contábeis, detalham saldos de contas, informam sobre eventos subsequentes e outros aspectos relevantes para a compreensão das demonstrações. No contexto das operações patrimoniais, as notas explicativas podem detalhar os métodos de depreciação utilizados, a composição dos estoques, as provisões para contingências e outros aspectos que complementam e enriquecem a informação contábil.

Em síntese, a correta aplicação dos princípios, normas e procedimentos contábeis no contexto do registro das operações patrimoniais é crucial para a transparência, confiabilidade e comparabilidade das informações financeiras. Este tema, de fundamental importância tanto para a teoria quanto para a prática contábil, exige um estudo aprofundado e uma constante atualização, a fim de garantir a tomada de decisões informadas e a gestão eficiente do patrimônio das entidades. Sugere-se, como direções para estudos futuros, a análise do impacto das novas tecnologias, como a inteligência artificial e o blockchain, no registro e na auditoria das operações patrimoniais, bem como a investigação de novas abordagens para a avaliação de ativos e passivos em um ambiente econômico em constante mudança.