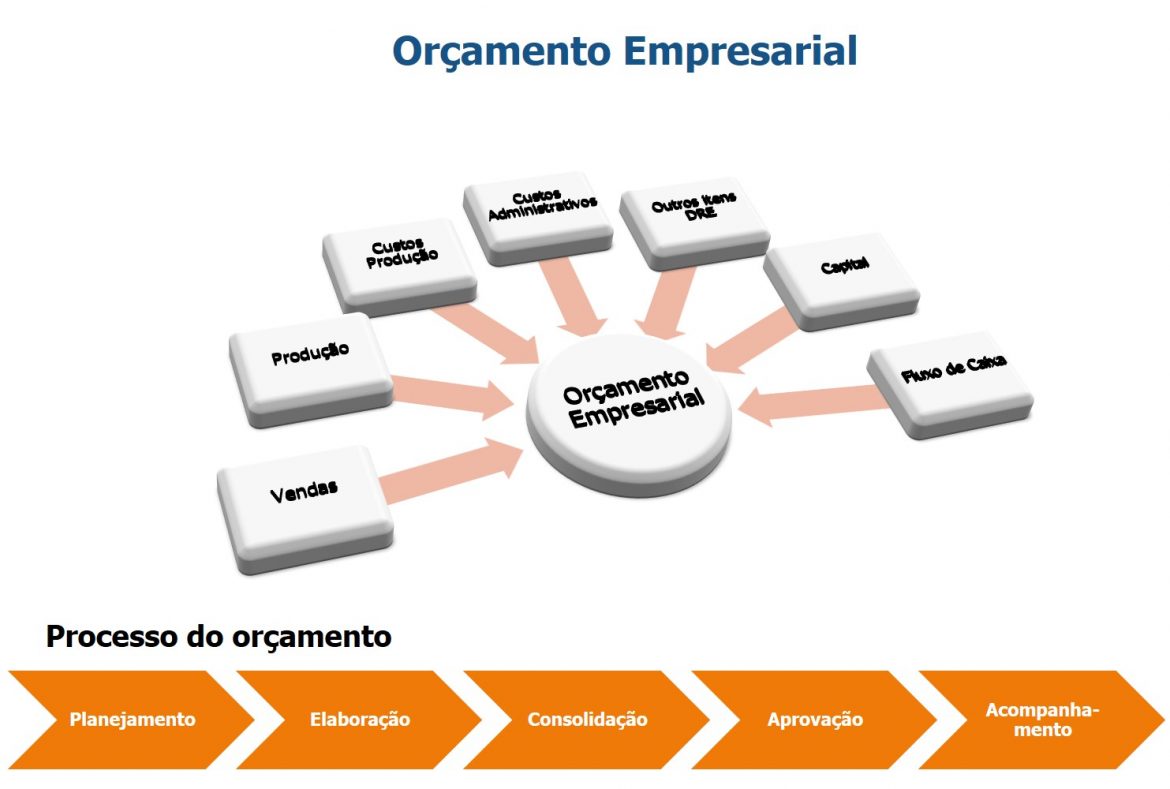

O orçamento empresarial é uma ferramenta de gestão fundamental para o planejamento e controle financeiro de uma organização. Sua elaboração envolve a criação de diversas peças orçamentárias, cada qual focada em um aspecto específico das operações da empresa. Compreender quais são as peças orçamentárias iniciais do orçamento empresarial é crucial para estabelecer uma base sólida para o planejamento financeiro. O processo orçamentário, no contexto acadêmico, representa a formalização de planos estratégicos em termos financeiros, permitindo a alocação eficiente de recursos e o acompanhamento do desempenho em relação aos objetivos definidos. A importância deste tema reside na sua capacidade de orientar a tomada de decisões, otimizar a rentabilidade e garantir a sustentabilidade da organização a longo prazo.

As 7 Etapas do Orçamento Empresarial - Marcos Ramo

Orçamento de Vendas

O orçamento de vendas constitui a primeira e talvez a mais crucial das peças orçamentárias iniciais. Ele projeta o volume de vendas esperado para um determinado período, geralmente um ano, subdividido em trimestres ou meses. A precisão deste orçamento é fundamental, pois ele influencia diretamente todos os outros orçamentos subsequentes. Fatores como tendências de mercado, análise da concorrência, capacidade produtiva e estratégias de marketing são considerados na sua elaboração. A superestimação pode levar ao acúmulo de estoque e despesas desnecessárias, enquanto a subestimação pode resultar na perda de oportunidades de venda e insatisfação do cliente.

Orçamento de Produção

Com base no orçamento de vendas, o orçamento de produção determina a quantidade de bens ou serviços que devem ser produzidos para atender à demanda projetada. Ele leva em consideração o estoque inicial e final desejado, garantindo que a produção seja suficiente para satisfazer as vendas sem gerar excesso de estoque. Este orçamento impacta diretamente os custos de produção, incluindo matérias-primas, mão de obra direta e custos indiretos de fabricação. A gestão eficiente do orçamento de produção é essencial para otimizar a utilização dos recursos da empresa e controlar os custos.

Orçamento de Materiais Diretos

Derivado do orçamento de produção, o orçamento de materiais diretos estima a quantidade e o custo das matérias-primas necessárias para atender às necessidades de produção. Ele especifica as quantidades de cada material, seus preços unitários e o cronograma de compras. Este orçamento é crucial para o planejamento de compras e a gestão do estoque de matérias-primas. Um controle rigoroso do orçamento de materiais diretos permite à empresa negociar melhores preços com fornecedores, reduzir os custos de armazenagem e evitar a falta de materiais, que pode interromper a produção.

For more information, click the button below.

-

Orçamento de Mão de Obra Direta

Este orçamento projeta os custos da mão de obra diretamente envolvida na produção. Ele estima o número de horas de trabalho necessárias para produzir a quantidade planejada de bens ou serviços, bem como a taxa de remuneração por hora. Fatores como a complexidade do processo produtivo, a eficiência da mão de obra e as negociações salariais influenciam este orçamento. O orçamento de mão de obra direta é importante para o planejamento da força de trabalho, a gestão dos custos trabalhistas e a avaliação da produtividade.

Um orçamento de vendas realista é fundamental para a elaboração de todo o orçamento empresarial. Erros significativos neste orçamento podem gerar distorções em todos os outros, levando a decisões equivocadas sobre produção, compras e investimentos. Um orçamento de vendas realista permite o planejamento adequado da produção, evitando excessos ou faltas de estoque, e possibilita a otimização dos recursos da empresa.

O orçamento de produção serve como base para o orçamento de materiais diretos. A quantidade de produtos a serem fabricados, definida no orçamento de produção, determina a quantidade de matérias-primas necessárias, que é detalhada no orçamento de materiais diretos. Portanto, há uma relação de dependência direta entre esses dois orçamentos.

Os principais desafios na elaboração do orçamento de mão de obra direta incluem a previsão precisa das horas de trabalho necessárias para a produção, a estimativa correta das taxas de remuneração e a consideração de fatores como a rotatividade de pessoal, as mudanças tecnológicas e as negociações sindicais. A gestão eficiente da mão de obra e a automação de processos podem impactar significativamente este orçamento.

Para melhorar a precisão dos orçamentos iniciais, as empresas podem investir em sistemas de informação robustos, que coletem e analisem dados relevantes sobre vendas, produção e custos. Além disso, é importante realizar análises de mercado detalhadas, acompanhar de perto a concorrência e envolver diferentes áreas da empresa no processo de elaboração do orçamento. A utilização de técnicas de previsão estatística e a realização de revisões periódicas do orçamento também contribuem para aumentar sua precisão.

A análise de cenários permite que a empresa avalie o impacto de diferentes eventos e tendências no seu desempenho financeiro. Ao considerar diferentes cenários (otimista, pessimista e mais provável), a empresa pode se preparar para diferentes situações e ajustar suas estratégias de acordo. Isso é especialmente importante na elaboração das peças orçamentárias iniciais, pois permite que a empresa estabeleça metas realistas e identifique os riscos e oportunidades que podem afetar seu desempenho.

Diversas ferramentas tecnológicas podem auxiliar na elaboração e gestão das peças orçamentárias iniciais, como softwares de planejamento financeiro, sistemas de gestão empresarial (ERP) e planilhas eletrônicas. Essas ferramentas facilitam a coleta e análise de dados, automatizam cálculos e permitem a criação de relatórios detalhados. A utilização de ferramentas tecnológicas pode aumentar a eficiência e a precisão do processo orçamentário, permitindo que a empresa tome decisões mais informadas e estratégicas.

Em suma, a compreensão aprofundada de quais são as peças orçamentárias iniciais do orçamento empresarial e a sua interdependência é vital para o sucesso do planejamento financeiro. A precisão e a relevância dessas peças iniciais influenciam a eficácia de todo o processo orçamentário, impactando diretamente a capacidade da organização de atingir seus objetivos estratégicos. Investigações futuras podem se concentrar em aprimorar as metodologias de previsão de vendas e na integração de ferramentas de inteligência artificial para otimizar a alocação de recursos e a gestão de riscos no processo orçamentário.