A elaboração de orçamentos, definida de forma geral como uma previsão futura, constitui uma prática fundamental em diversas disciplinas, desde a administração de empresas até a gestão de políticas públicas. Enquadrada no contexto da tomada de decisões estratégicas, a orçamentação representa um instrumento crucial para alocar recursos de maneira eficiente, controlar despesas e avaliar o desempenho. Sua significância reside na capacidade de antecipar cenários, mitigar riscos e direcionar esforços para o alcance de objetivos predefinidos, contribuindo, assim, para a sustentabilidade e o crescimento de organizações e entidades.

O Planejamento Orçamentário é E Para Que O Planejamento

A Natureza Preditiva do Orçamento

O orçamento, inerentemente, assume um caráter preditivo. Elaborá-lo implica projetar receitas e despesas futuras com base em dados históricos, tendências de mercado, análises econômicas e outras informações relevantes. Essa previsão, no entanto, não se configura como uma simples adivinhação, mas sim como uma estimativa fundamentada que busca minimizar a incerteza e orientar o planejamento. Por exemplo, uma empresa pode projetar suas vendas para o próximo ano com base no desempenho do ano anterior, ajustando-o por fatores como inflação, sazonalidade e lançamento de novos produtos.

Orçamento como Instrumento de Controle

Além de ser uma ferramenta de previsão, o orçamento serve como um importante instrumento de controle. Ao estabelecer metas e limites de gastos, ele permite monitorar o desempenho real em comparação com o planejado, identificando desvios e possibilitando a adoção de medidas corretivas. Um orçamento bem estruturado facilita o acompanhamento da execução orçamentária, auxiliando na identificação de áreas onde os custos estão acima do esperado ou onde as receitas estão abaixo do projetado. Esse controle orçamentário contribui para a eficiência na alocação de recursos e para o alcance dos objetivos organizacionais.

Tipos de Orçamento e suas Aplicações

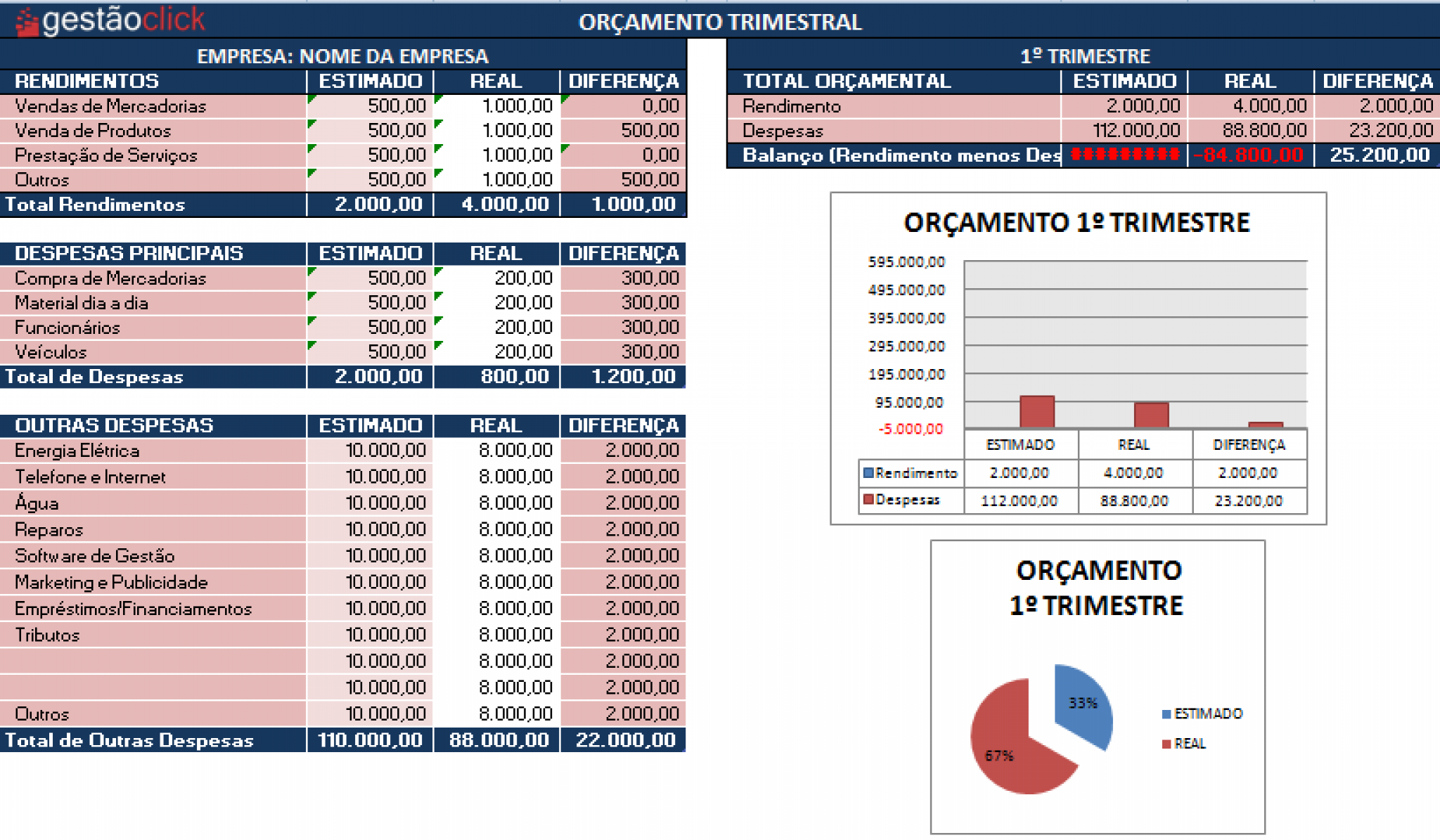

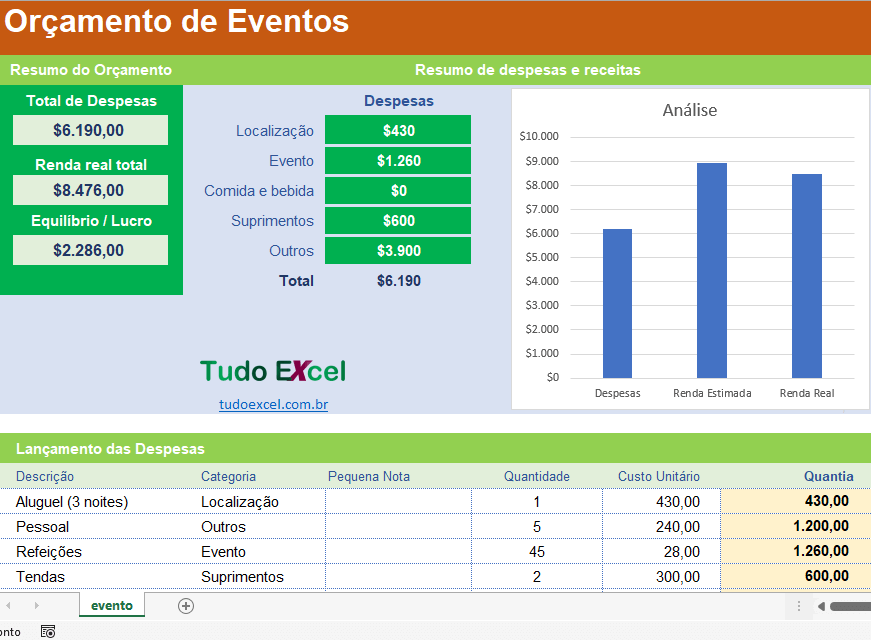

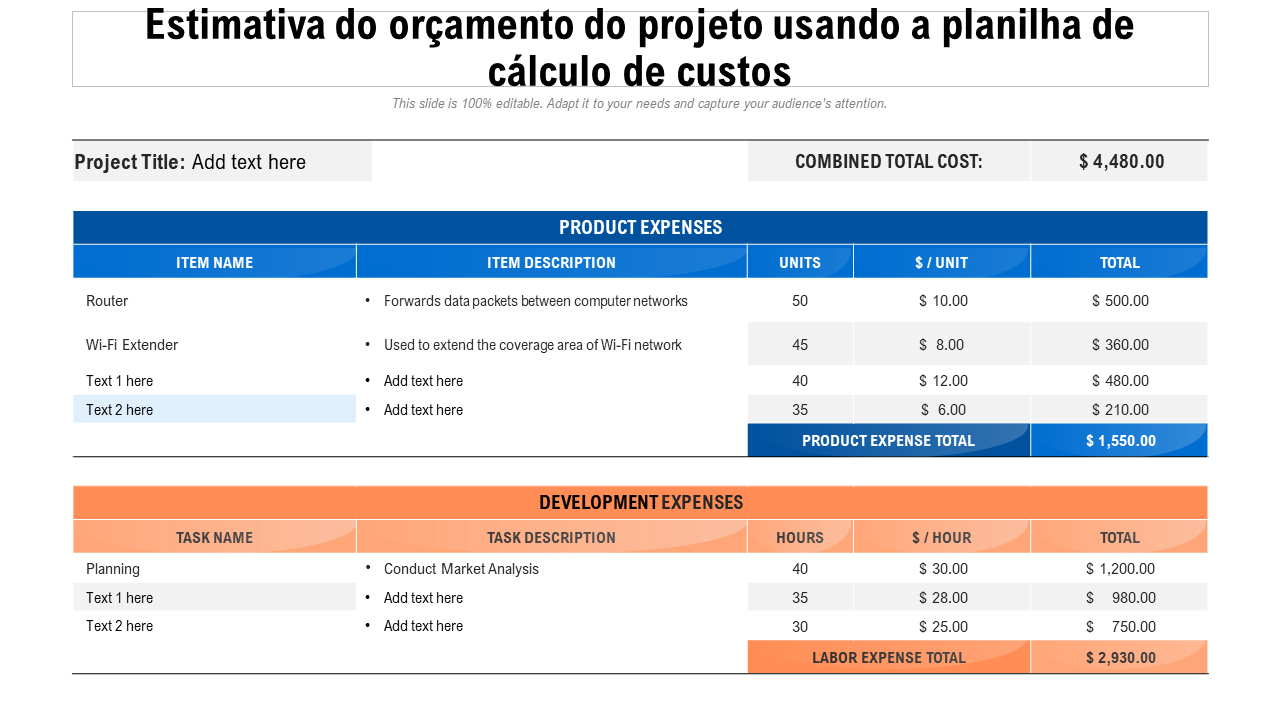

Existem diversos tipos de orçamento, cada um adequado a diferentes contextos e necessidades. O orçamento estático, por exemplo, é elaborado com base em um determinado nível de atividade e não é ajustado em função de variações. Já o orçamento flexível é ajustado para diferentes níveis de atividade, permitindo uma análise mais precisa do desempenho em diferentes cenários. Outros tipos incluem o orçamento base zero, que exige a justificativa de todos os gastos a cada período, e o orçamento participativo, que envolve a participação de diversos stakeholders no processo de elaboração. A escolha do tipo de orçamento adequado depende das características da organização e de seus objetivos.

For more information, click the button below.

-

Limitações e Desafios da Orçamentação

Apesar de sua importância, a orçamentação enfrenta algumas limitações e desafios. A precisão das previsões orçamentárias depende da qualidade dos dados e das análises utilizadas, bem como da capacidade de antecipar eventos futuros. Fatores externos, como mudanças na economia, novas regulamentações ou desastres naturais, podem impactar significativamente a execução orçamentária. Além disso, a elaboração de orçamentos pode ser um processo complexo e demorado, exigindo a colaboração de diversos departamentos e a utilização de ferramentas de gestão adequadas. A flexibilidade e a capacidade de adaptação são cruciais para superar esses desafios.

Um desvio significativo entre o orçamento e a realidade demanda uma análise detalhada das causas. Podem ser fatores internos, como ineficiências operacionais, ou externos, como mudanças inesperadas no mercado. A resposta envolve, geralmente, a revisão do orçamento, a adoção de medidas corretivas para controlar os gastos ou aumentar as receitas, e a reavaliação das premissas que embasaram o planejamento original.

A tecnologia, através de softwares de gestão financeira e sistemas de planejamento de recursos empresariais (ERP), tem transformado a orçamentação. Permite automatizar processos, integrar dados de diferentes fontes, gerar relatórios em tempo real e simular diferentes cenários, aumentando a precisão das previsões e a eficiência do controle orçamentário.

O engajamento dos colaboradores é fundamental para o sucesso da orçamentação. Ao envolver as equipes no processo de elaboração, é possível obter informações mais precisas sobre as necessidades e os desafios de cada área, aumentar o senso de responsabilidade e compromisso com o cumprimento das metas, e promover uma cultura de gestão mais transparente e participativa.

Sim, orçamentos são amplamente utilizados em contextos não empresariais, como na gestão de finanças pessoais, na administração pública (orçamento público), em organizações não governamentais (ONGs) e em projetos de pesquisa. Em todos esses casos, o orçamento serve como uma ferramenta para planejar e controlar os gastos, alocar recursos de forma eficiente e alcançar objetivos específicos.

Erros comuns incluem superestimar as receitas, subestimar os custos, não considerar fatores externos relevantes, não envolver as equipes no processo de elaboração, não monitorar a execução orçamentária e não ajustar o orçamento em função de mudanças no cenário.

Embora existam orçamentos estáticos, a recomendação geral é que os orçamentos sejam revisados periodicamente, especialmente em ambientes dinâmicos e incertos. A revisão permite ajustar o planejamento em função de mudanças no cenário, corrigir desvios e garantir que o orçamento continue sendo uma ferramenta relevante para a tomada de decisões.

Em suma, a orçamentação, definida de forma geral como uma previsão futura, desempenha um papel crucial na gestão de recursos e no planejamento estratégico de organizações e entidades. Sua importância reside na capacidade de antecipar cenários, controlar despesas, avaliar o desempenho e direcionar esforços para o alcance de objetivos predefinidos. A contínua evolução das ferramentas e técnicas de orçamentação, aliada à necessidade de adaptação a ambientes cada vez mais complexos e dinâmicos, abre espaço para novas pesquisas e aplicações, consolidando o orçamento como um instrumento fundamental para a sustentabilidade e o sucesso.