A obrigação tributária acessória representa um componente fundamental do sistema tributário, delineando os deveres instrumentais que os contribuintes devem cumprir para garantir a eficácia da arrecadação e a fiscalização por parte do Estado. Determinar "sobre a obrigação tributária acessória é incorreto afirmar se que" requer uma análise minuciosa da legislação tributária e da jurisprudência, visando identificar concepções equivocadas que possam comprometer o entendimento correto dessas obrigações e, consequentemente, a conformidade fiscal.

Obrigação Tributária 4 Espécies de Obrigações Tributárias - YouTube

Natureza Jurídica e Distinção da Obrigação Principal

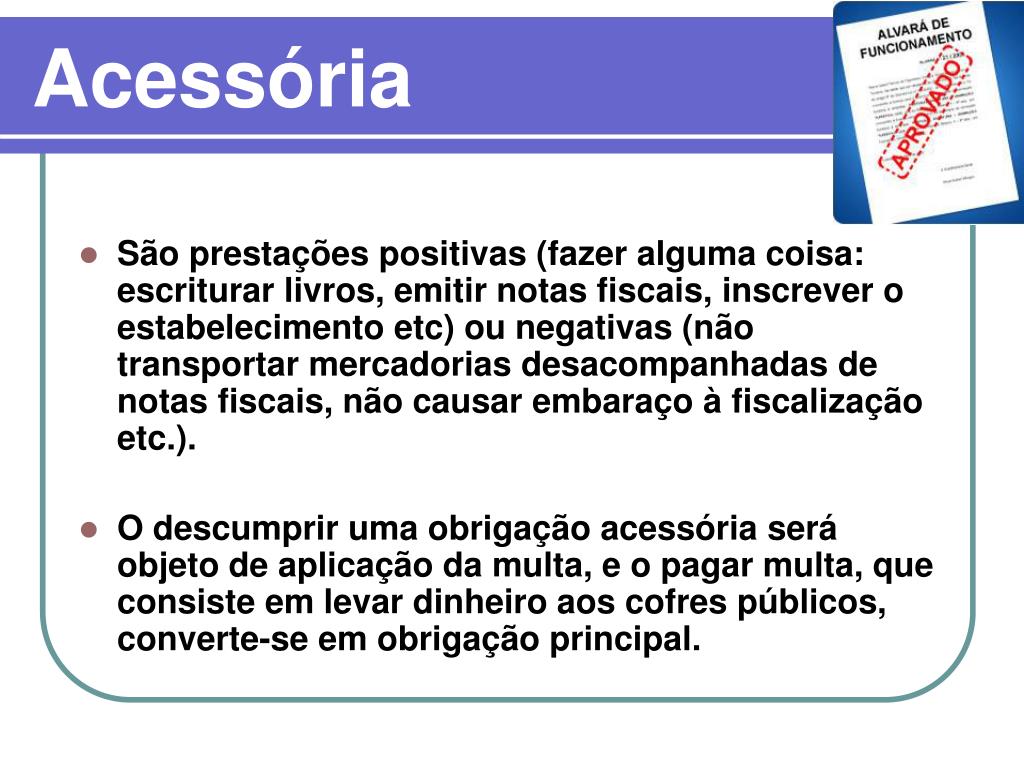

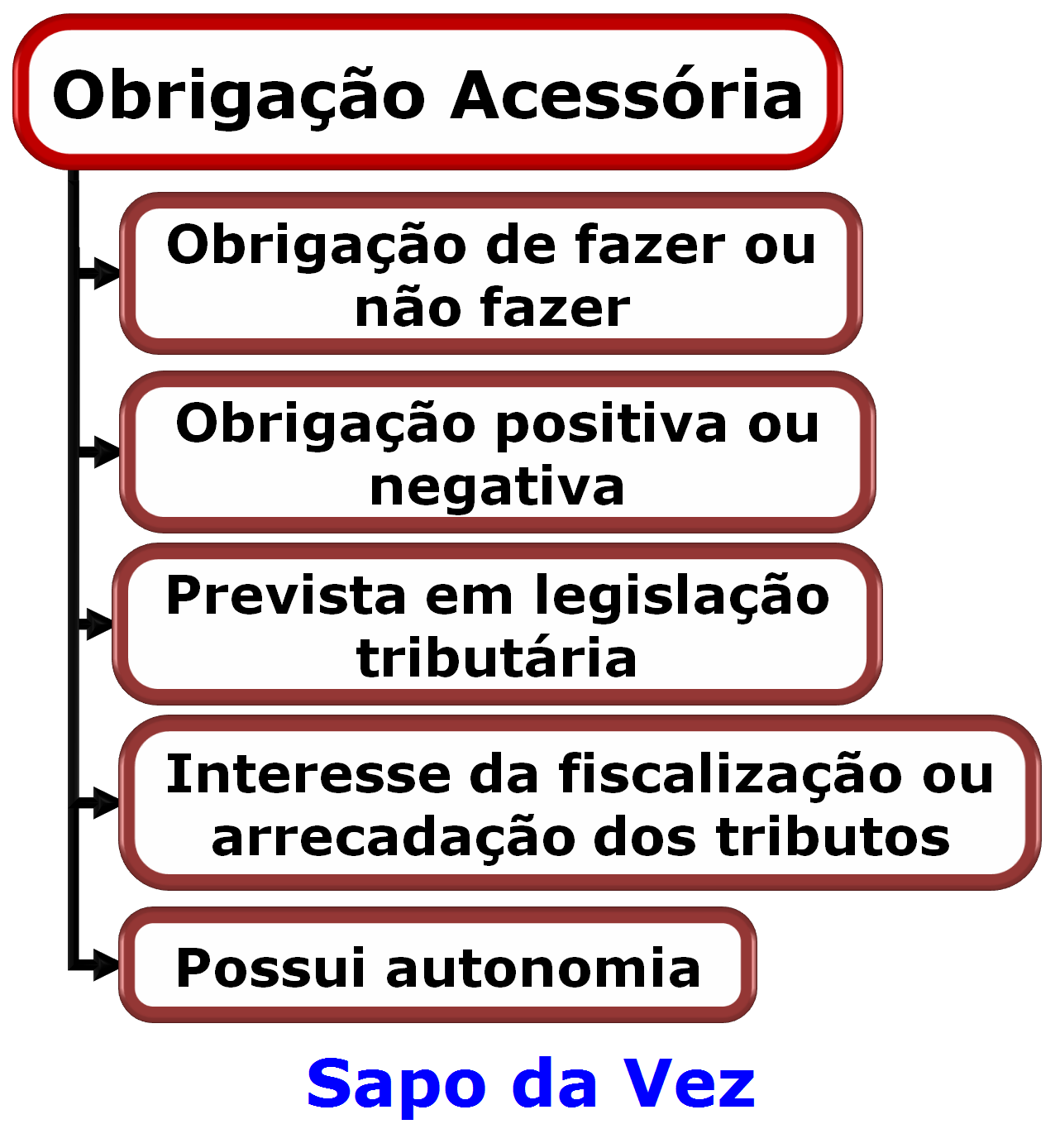

A obrigação tributária acessória não se confunde com a obrigação tributária principal, embora ambas estejam intrinsecamente ligadas. A obrigação principal consiste no dever de pagar o tributo, enquanto a acessória compreende os deveres de fazer ou não fazer, instituídos no interesse da arrecadação ou da fiscalização dos tributos. É incorreto afirmar que a obrigação acessória é meramente dependente da obrigação principal, uma vez que o descumprimento da obrigação acessória pode acarretar sanções independentemente da ocorrência do fato gerador da obrigação principal.

Autonomia e Sanções Específicas

A autonomia da obrigação acessória é um ponto crucial. O Código Tributário Nacional (CTN) estabelece que a obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária. Portanto, é incorreto sustentar que a obrigação acessória é desprovida de consequências jurídicas autônomas. O descumprimento de uma obrigação acessória, como a não emissão de nota fiscal ou a omissão de informações em declarações, pode gerar multas e outras sanções previstas em lei.

Exemplos de Obrigações Acessórias e sua Importância

As obrigações acessórias abrangem um amplo espectro de deveres, incluindo a emissão de notas fiscais, a manutenção de livros fiscais, a apresentação de declarações e o fornecimento de informações ao Fisco. É incorreto afirmar que essas obrigações são irrelevantes para o sistema tributário. Elas desempenham um papel crucial na fiscalização e no controle da arrecadação, permitindo que o Estado verifique a ocorrência dos fatos geradores e a correta apuração dos tributos devidos.

For more information, click the button below.

-

Relação com o Princípio da Legalidade e Tipicidade

O princípio da legalidade tributária exige que as obrigações acessórias sejam expressamente previstas em lei. É incorreto defender que a Administração Tributária pode criar obrigações acessórias por meio de atos infralegais, como instruções normativas ou portarias. A lei deve definir de forma clara e precisa quais são os deveres instrumentais dos contribuintes, garantindo a segurança jurídica e evitando a arbitrariedade por parte do Fisco. O princípio da tipicidade também se aplica, demandando que as sanções por descumprimento de obrigações acessórias estejam igualmente previstas em lei.

A obrigação tributária principal consiste no dever de pagar o tributo, enquanto a acessória compreende os deveres de fazer ou não fazer, instituídos no interesse da arrecadação ou da fiscalização dos tributos.

O descumprimento da obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária. Isso pode acarretar multas e outras sanções previstas em lei.

Não, o princípio da legalidade tributária exige que as obrigações acessórias sejam expressamente previstas em lei, não sendo permitido à Administração Tributária criar obrigações acessórias por meio de atos infralegais.

Exemplos comuns de obrigações acessórias incluem a emissão de notas fiscais, a manutenção de livros fiscais, a apresentação de declarações e o fornecimento de informações ao Fisco.

A jurisprudência tem consolidado o entendimento sobre a importância das obrigações acessórias para a fiscalização tributária, bem como a necessidade de observância ao princípio da legalidade em sua instituição e aplicação de sanções. Há casos em que a razoabilidade na aplicação das multas é avaliada, evitando-se sanções desproporcionais.

Geralmente, a legislação permite a retificação da declaração, dentro de um determinado prazo, para corrigir o erro. No entanto, dependendo da gravidade e da intencionalidade do erro, o contribuinte pode estar sujeito a multas e outras sanções.

Em suma, a obrigação tributária acessória desempenha um papel crucial no sistema tributário, garantindo a eficácia da arrecadação e a fiscalização por parte do Estado. Um entendimento correto da sua natureza jurídica, autonomia e relação com o princípio da legalidade é fundamental para a conformidade fiscal e para evitar sanções desnecessárias. Estudos adicionais podem se concentrar na análise comparativa das obrigações acessórias em diferentes países e na avaliação do impacto da tecnologia na simplificação e na automatização do cumprimento dessas obrigações.