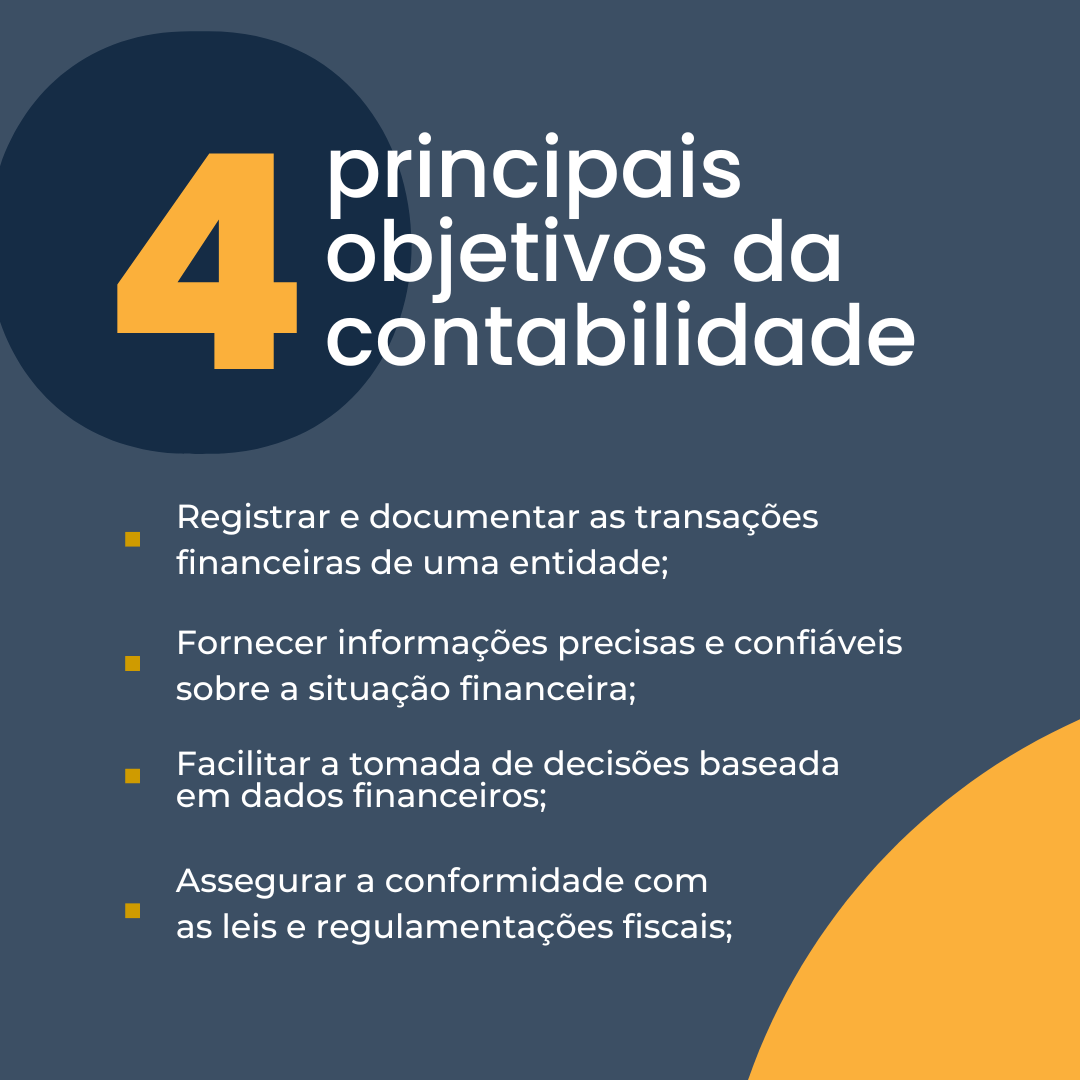

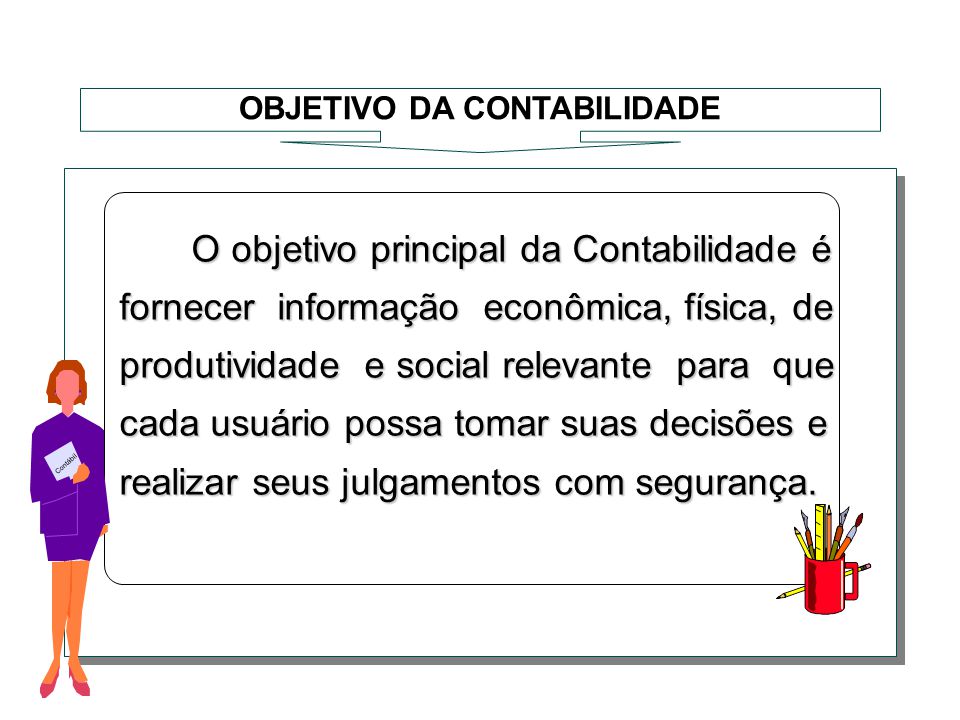

A contabilidade, enquanto disciplina essencial para a gestão e tomada de decisões em organizações de diversas naturezas, fundamenta-se no princípio basilar de que o objetivo da contabilidade é fornecer informações úteis e relevantes. Este preceito orienta todas as práticas contábeis, desde a coleta e o registro de dados financeiros até a elaboração de relatórios e demonstrações que servem como base para avaliações de desempenho, planejamento estratégico e alocação eficiente de recursos. A relevância deste objetivo reside na sua capacidade de promover a transparência, a responsabilidade e a sustentabilidade nas operações empresariais, contribuindo para a solidez e o crescimento econômico a longo prazo.

O que é Contabilidade: uma visão abrangente

A Relevância da Informação Contábil para a Tomada de Decisão

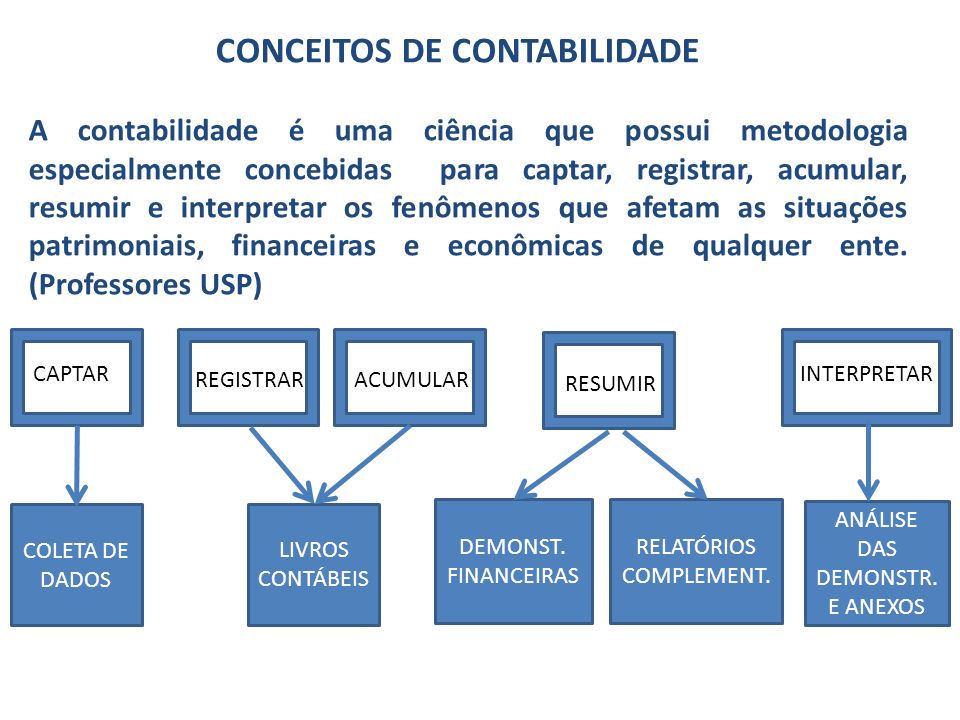

A informação contábil, quando útil e relevante, capacita gestores e demais stakeholders a tomar decisões informadas e estratégicas. Através da análise de demonstrações financeiras, como o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE) e a Demonstração do Fluxo de Caixa (DFC), é possível avaliar a saúde financeira da empresa, identificar tendências, prever riscos e oportunidades, e otimizar a alocação de recursos. A utilidade da informação contábil depende da sua capacidade de influenciar as decisões, auxiliando na avaliação de cenários e na escolha das melhores alternativas para alcançar os objetivos organizacionais.

A Objetividade e a Confiabilidade da Informação Contábil

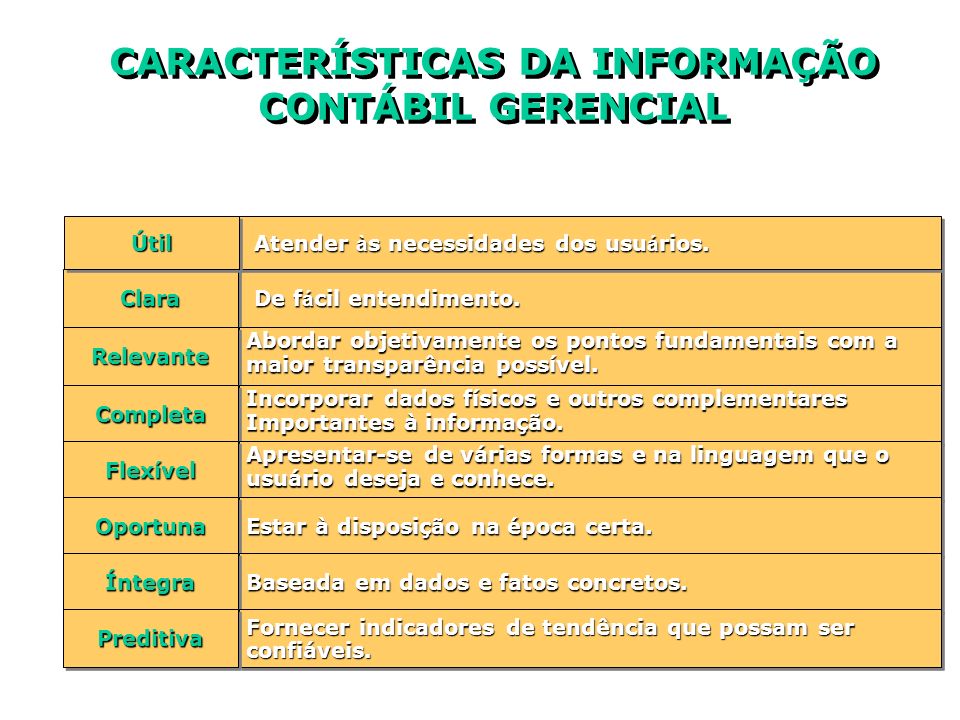

Para que a informação contábil seja considerada útil e relevante, é imperativo que ela seja objetiva e confiável. A objetividade se refere à capacidade da informação de ser verificável e livre de vieses subjetivos, baseando-se em fatos e dados concretos. A confiabilidade, por sua vez, implica que a informação seja completa, precisa e neutra, refletindo fielmente a realidade econômica da empresa. A adoção de normas e princípios contábeis rigorosos, como as Normas Brasileiras de Contabilidade (NBCs), contribui para assegurar a objetividade e a confiabilidade da informação contábil, fortalecendo a sua utilidade para a tomada de decisão.

A Tempestividade e a Compreensibilidade da Informação Contábil

A utilidade da informação contábil é diretamente proporcional à sua tempestividade e compreensibilidade. A tempestividade se refere à disponibilidade da informação em tempo hábil para que ela possa ser utilizada na tomada de decisões. A informação desatualizada perde a sua relevância, dificultando a avaliação da situação atual da empresa e a previsão de cenários futuros. A compreensibilidade, por outro lado, implica que a informação seja apresentada de forma clara e concisa, utilizando uma linguagem acessível aos usuários, mesmo que não sejam especialistas em contabilidade. A adoção de formatos padronizados e a utilização de indicadores-chave de desempenho facilitam a compreensão da informação contábil, aumentando a sua utilidade para a tomada de decisões.

For more information, click the button below.

-

A Comparabilidade da Informação Contábil

A comparabilidade é um atributo fundamental da informação contábil útil e relevante. Ela permite que os usuários comparem a performance de diferentes empresas ou a performance da mesma empresa ao longo do tempo. A comparabilidade é essencial para avaliar a eficiência e a eficácia da gestão, identificar as melhores práticas e tomar decisões de investimento mais informadas. A adoção de normas contábeis uniformes e a divulgação de informações comparáveis contribuem para aumentar a transparência e a eficiência do mercado de capitais.

A ética profissional é fundamental para assegurar a confiabilidade da informação contábil. Os profissionais da área devem agir com integridade, objetividade e confidencialidade, evitando conflitos de interesse e priorizando o bem-estar da sociedade. O cumprimento rigoroso das normas éticas contribui para fortalecer a credibilidade da informação contábil, aumentando a sua utilidade para a tomada de decisões.

A tecnologia tem revolucionado a contabilidade, permitindo a automatização de processos, a análise de grandes volumes de dados e a geração de relatórios mais precisos e em tempo real. Os sistemas de informação contábil integrados (ERP) facilitam a coleta e o processamento de dados, reduzindo o risco de erros e aumentando a eficiência da gestão. A utilização de ferramentas de análise de dados (Business Intelligence) permite identificar tendências e padrões, auxiliando na tomada de decisões estratégicas.

Um dos principais desafios é a necessidade de adaptar as normas e práticas contábeis às novas realidades econômicas e tecnológicas. A globalização, a digitalização e a crescente complexidade dos negócios exigem que a informação contábil seja mais flexível, relevante e transparente. Outro desafio é a necessidade de educar e capacitar os usuários da informação contábil, para que eles possam compreender e utilizar a informação de forma eficaz.

A contabilidade pode desempenhar um papel importante na promoção da sustentabilidade empresarial, através da mensuração e divulgação de informações sobre o desempenho ambiental, social e de governança (ESG) das empresas. A contabilidade ambiental, por exemplo, permite identificar e quantificar os impactos ambientais das operações empresariais, auxiliando na tomada de decisões que visem a redução do consumo de recursos naturais, a minimização da poluição e a proteção do meio ambiente.

A auditoria desempenha um papel crucial na validação da informação contábil, assegurando que as demonstrações financeiras foram elaboradas de acordo com as normas contábeis aplicáveis e que refletem fielmente a situação patrimonial e financeira da empresa. A auditoria independente contribui para aumentar a credibilidade da informação contábil, fortalecendo a confiança dos investidores e demais stakeholders.

A inteligência artificial (IA) tem o potencial de transformar a contabilidade, automatizando tarefas repetitivas, identificando fraudes e erros, e gerando insights valiosos para a tomada de decisões. A IA pode ser utilizada para analisar grandes volumes de dados, identificar padrões e prever tendências, auxiliando na elaboração de relatórios mais precisos e relevantes. Além disso, a IA pode ser utilizada para personalizar a informação contábil, adaptando-a às necessidades específicas de cada usuário.

Em suma, o objetivo da contabilidade é fornecer informações úteis e relevantes permanece como o alicerce para a tomada de decisões eficazes e a gestão transparente nas organizações. A busca contínua pela melhoria da qualidade, da tempestividade e da compreensibilidade da informação contábil, aliada à adoção de novas tecnologias e à promoção da ética profissional, são essenciais para garantir que a contabilidade continue a desempenhar um papel fundamental na promoção do desenvolvimento econômico e social sustentável. Estudos futuros podem explorar a aplicação de novas tecnologias, como blockchain e inteligência artificial, na contabilidade, bem como o desenvolvimento de novas métricas e indicadores de desempenho que reflitam os impactos ambientais, sociais e de governança das empresas.