A obrigatoriedade da elaboração e divulgação das demonstrações contábeis no setor público é um tema central no debate sobre transparência, accountability e boa governança. Embora a tendência global seja de adoção de padrões contábeis convergentes com as normas internacionais, a questão de para quem ou em quais circunstâncias a apresentação dessas demonstrações é facultativa permanece relevante. Este artigo analisa os contextos em que essa faculdade pode ocorrer, explorando suas implicações teóricas e práticas, e situando o debate dentro do arcabouço legal e regulatório brasileiro.

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP - PDF

Entes Federativos com Menor Capacidade Técnica e Financeira

Em determinados casos, entes federativos menores, como municípios com baixa arrecadação e estrutura administrativa limitada, podem enfrentar dificuldades significativas para cumprir integralmente as exigências de elaboração e divulgação das demonstrações contábeis. A carência de profissionais qualificados e de recursos tecnológicos adequados pode justificar uma flexibilização temporária das obrigações, permitindo a esses entes focar em áreas prioritárias da gestão pública, como saúde e educação. No entanto, essa flexibilização deve ser acompanhada de um plano de capacitação e modernização para garantir a futura adesão integral aos padrões contábeis.

Situações de Calamidade Pública ou Emergência

Eventos imprevistos, como desastres naturais ou crises sanitárias, podem comprometer a capacidade dos entes públicos de elaborar e divulgar as demonstrações contábeis dentro dos prazos estabelecidos. Nesses casos, a legislação pode prever a suspensão temporária de algumas obrigações contábeis, permitindo que os recursos e esforços sejam direcionados para o enfrentamento da emergência. A flexibilização não elimina a responsabilidade pela prestação de contas, mas ajusta o cronograma e as prioridades, garantindo que a informação financeira seja eventualmente disponibilizada, ainda que com algum atraso.

Entidades Sem Fins Lucrativos com Recursos Públicos

Entidades do terceiro setor que recebem recursos públicos para a execução de programas e projetos sociais também são obrigadas a prestar contas dos recursos recebidos. No entanto, a forma e o detalhamento das demonstrações contábeis exigidas podem variar dependendo do valor dos recursos repassados e do tipo de convênio ou contrato estabelecido. Em alguns casos, a apresentação de um relatório simplificado de prestação de contas pode ser suficiente, enquanto em outros, a elaboração de demonstrações contábeis completas, auditadas por um auditor independente, pode ser exigida.

For more information, click the button below.

-

Órgãos e Entidades em Processo de Extinção ou Liquidação

Quando um órgão ou entidade do setor público é extinto ou colocado em processo de liquidação, a elaboração e divulgação das demonstrações contábeis podem ser suspensas ou simplificadas. O foco nesse caso passa a ser a apuração do patrimônio remanescente e a destinação dos ativos e passivos, em conformidade com a legislação aplicável. A continuidade da publicação das demonstrações contábeis nesse contexto pode ser considerada desnecessária e contraproducente, concentrando os esforços na conclusão do processo de extinção ou liquidação.

Não necessariamente. Embora a consolidação das demonstrações contábeis seja uma prática recomendada para promover a transparência e a comparabilidade das informações financeiras, alguns entes federativos menores podem estar dispensados dessa obrigação, especialmente se a estrutura administrativa for simples e o número de entidades dependentes for reduzido. No entanto, a tendência é que a consolidação se torne cada vez mais obrigatória, impulsionada pelas normas internacionais de contabilidade.

O não cumprimento das obrigações contábeis no setor público pode acarretar diversas sanções, que variam desde multas e suspensão de repasses de recursos federais até a responsabilização dos gestores por improbidade administrativa. As sanções podem ser aplicadas tanto pelo Tribunal de Contas da União (TCU) quanto pelos Tribunais de Contas dos Estados (TCEs), dependendo da natureza da irregularidade e do ente público envolvido.

A Lei de Responsabilidade Fiscal (LRF) estabelece diversas exigências em relação à transparência e à gestão fiscal responsável, incluindo a obrigatoriedade de elaboração e divulgação de relatórios de gestão fiscal e de execução orçamentária. Embora não trate diretamente das demonstrações contábeis, a LRF indiretamente as impulsiona, ao exigir informações detalhadas sobre a situação financeira e patrimonial dos entes públicos.

A adesão aos padrões internacionais de contabilidade do setor público (IPSAS) tende a tornar as demonstrações contábeis mais obrigatórias e mais completas. Os IPSAS estabelecem um conjunto de normas detalhadas sobre a elaboração e a divulgação das demonstrações contábeis, visando garantir a comparabilidade e a transparência das informações financeiras em nível global. A adoção dos IPSAS no Brasil, embora gradual, representa um passo importante para a modernização da contabilidade pública.

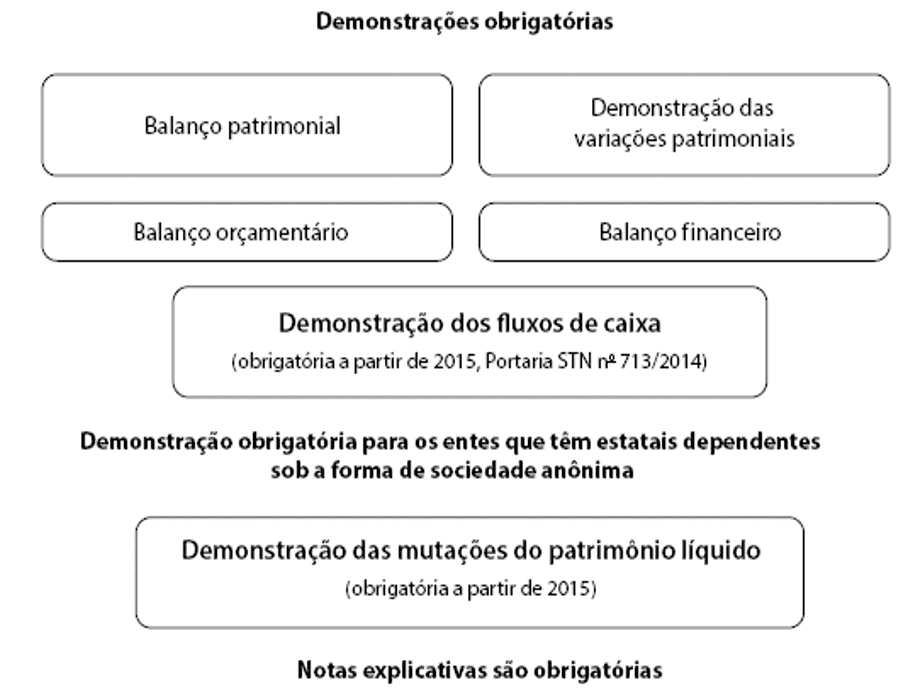

As notas explicativas são informações complementares às demonstrações contábeis, que fornecem detalhes adicionais sobre os saldos e as transações apresentadas. Elas são essenciais para a correta interpretação das demonstrações contábeis, pois esclarecem as políticas contábeis adotadas, os eventos subsequentes relevantes e outros aspectos que podem impactar a situação financeira e patrimonial do ente público. A qualidade das notas explicativas é um indicador importante da transparência e da qualidade da informação contábil.

O controle interno desempenha um papel fundamental na garantia da confiabilidade das demonstrações contábeis do setor público. Um sistema de controle interno eficaz ajuda a prevenir e detectar erros e fraudes, assegurando que as transações sejam registradas de forma correta e completa. O controle interno também contribui para a aderência às normas contábeis e aos princípios de boa governança, promovendo a transparência e a accountability na gestão pública.

Em suma, a questão de quando "as demonstrações contábeis do setor público são facultativas para" determinados entes ou situações reflete a complexidade da gestão pública e a necessidade de equilibrar as exigências de transparência e accountability com as limitações de recursos e as prioridades emergenciais. A flexibilização das obrigações contábeis deve ser vista como uma exceção, acompanhada de um plano de ação para garantir a futura adesão integral aos padrões contábeis. A pesquisa futura pode se concentrar em identificar as melhores práticas para a implementação gradual dos IPSAS em entes federativos menores e em desenvolver metodologias para a avaliação da qualidade das demonstrações contábeis do setor público.